こんにちはユレオです。

皆さんは銀行口座をいくつお持ちでしょうか?銀行口座をお持ちではない方というのはほとんどおられないと思います。

最近では引き落とされるサービスの利用料金やローン等、口座からの引き落とし対象の情報を管理するために複数の銀行口座をお持ちの方もおられます。

私も住宅ローンを組んだ時にローン専用の引き落とし口座を作りましたが、今はメインで使用している銀行口座だけ利用して、それ以外の銀行口座は解約しています。

基本的には銀行はお金を預けることに対して無料で利用できて、長期で預けることで利息が得られるものでしたが、今後は「銀行にお金を預けるだけで貯金が減る」時代になるかもしれません。

●スポンサーリンク

◆記事の目次◆

本記事の内容

- 大手銀行が導入を検討している「口座維持手数料」について。

- 銀行にお金を預けても利息が付かない時代になった。

- 銀行にお金を預けることのメリットとデメリット。

本記事で大手銀行が導入を検討している「口座維持手数料」という新たな利用料金徴収システムについて説明しています。

また、銀行の金利の移り変わりや、銀行にお金を預けることのメリットやデメリットについて個人的な視点から記事にまとめています。

スポンサーリンク

大手銀行が口座維持手数料を検討している

ここ最近は景気の動向に関するニュースがいろいろと流れていますが、そうした中で政府のマイナス金利政策の煽りを受けた銀行が思い切った政策を提案しました。

その提案内容というのは「銀行にお金を預けると手数料が取られる」というものです。

【口座維持手数料 導入検討 大手銀、マイナス金利影響】

大手を中心に各銀行が、口座を持っているだけで預金者に手数料を課す「口座維持手数料」の導入を検討している。日銀の大規模な金融緩和による低金利政策が長期化し、経営が苦しい銀行は新たな収益源を探っている。導入されれば、金融緩和の副作用のツケが預金者に回ることになる。口座維持手数料の議論の口火を切ったのは、三菱UFJ銀行出身で日銀の審議委員を務める鈴木人司氏だった。八月に熊本市で行った講演で、マイナス金利で悪化する銀行の収益を改善するため「金融機関が預金に手数料を課すことも考えられる」と発言。みずほ銀行の藤原弘治頭取も十月の本紙の取材に「口座維持手数料にかかわらず(手数料の設定は)常に研究している」と、検討を認めた。

引用元:東京新聞(2019年10月27日)

普通は銀行にお金を預けておくと「利息」が得られるはずですが、今や利息はあってないようなもので、100万円を1年間預けていたとしても金利が0.001%ほどで、利息は10円しか付きません。

ですが、最近の多くの銀行のATMはお金を預けたり引き出すだけで手数料を取るため、利息が得られてとしても手数料で赤字になってしまいます。

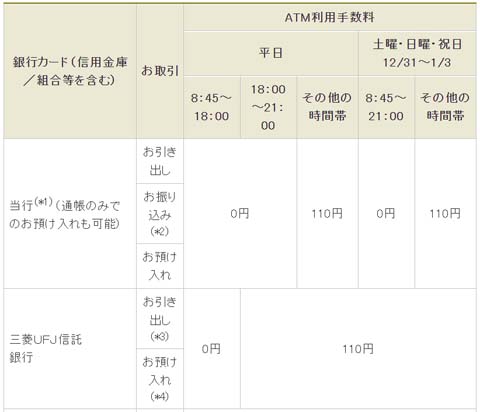

例えば三菱UFJ銀行は時間外の入金や引き出しに手数料が110円かかります。

つまり時間外に入金して引き出しを行うと、それだけで貯金が220円減ることになります。

【三菱UFJ銀行の手数料】

引用元:三菱UFJ銀行

既にこうした引き出したりするだけで基本的には「銀行に預けるだけでお金が減る」状況が生まれているわけですが、今後は「口座維持手数料」の導入によって、入金や出金をしなくても銀行口座を維持する名目で勝手に口座からお金が引き落とされていきます。

昔は銀行にお金を預けておくだけで勝手増えていた

平成生まれの若い世代はご存知ないかと思いますが、昭和の時代は銀行にお金を預けておくと利息でお金がどんどん増えていきました。

ええ?預けておくだけでお金が増える?話の上手い詐欺なんじゃないの?

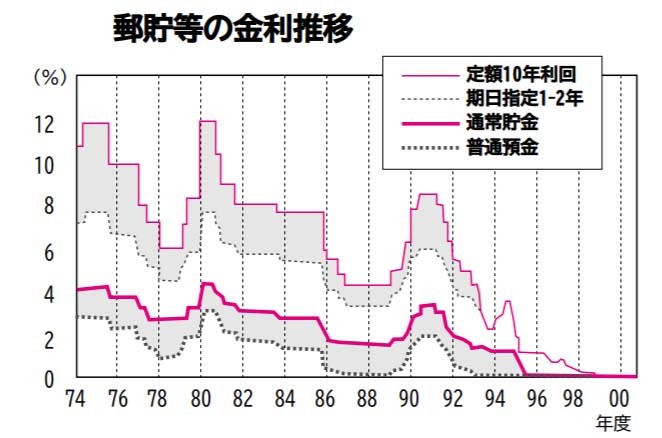

にわかに信じられないのですが、1970年~1980年代は郵便局ではお金を預けておくと利息が10%近い時代がありました。

高度成長期時代である1970年~1980年代では、郵便貯金の10年定期預金で預けておくだけで、年に8~12%も利息が付きました。

今の感覚でいえば、100万円を郵便局に預けておくだけで、1年で110万円になっているという事になります。

10年の定期預金ですから、100万円を銀行に入れてたら引き出すころには200万円になっていた… そんな夢のようなことが実際にあったわけです。

スポンサーリンク

銀行にお金を預けることのメリットが無くなりつつある

今は普通口座で預けた際の利息が年0.001%ほどなので、ほとんどあってないようなもので、100万円預けていたとしても利息が1年で10円ほどしか付きません。

さらに銀行にお金を預けたり引き出す際に、時間帯が悪ければ手数料が取られます。

口座にお金を預けるだけでお金が減る… そんなことがまかり通ってるね。

そう考えるとなぜ銀行を利用しているんだろと思うところですが、現在の日本において銀行にお金を預けることのメリットは書き出してみました。

銀行にお金を預けるメリット

- 銀行が金庫代わりになるので火事でも安心。

- 引き落とし口座にしておくことで利用したサービスの料金が勝手に引き落とされる。

- 給料の入金口座にすることで家庭のお金の出入りが管理しやすい。

いくら頭をひねってもこれくらいしかメリットが出てきません。

それだけマイナス金利政策の影響で銀行にお金を預けても利息がほどんどつかなくなった状態というのは、利用者にはメリットが少ないわけです。

逆に銀行にお金を預けることでのデメリットを考えてみました。

銀行にお金を預けるデメリット

- 手数料が取られることで貯金が減る。

- 口座維持手数料が導入されることで何もしなくとも貯金が減る。

デメリットもそれほどありませんが、預けているだけで貯金が減るというのはいかんともしがたいです。

こうしてメリットとデメリットを見ると、「銀行を金庫として利用する」以外は銀行の価値がほとんどないことが分かります。

スポンサーリンク

私は証券会社に大金を預けている

私は銀行を利用していますが、利息が付くことを期待して貯金したりはしておらず、完全に「給料が振り込まれる口座」と「利用したサービスの料金が引き落とされる口座」として利用しています。

その為、銀行口座には数十万円程度の引き落しがあって対応できる金額しか入金しておらず、それ以外のお金は証券口座に移しています。

銀行口座と違い証券口座は大金を入れていても手数料でお金が減ることは無く、たまに株取引をする際に使いますが、大半が現金として保有しています。

私が利用しているのはライブスター証券ですが、手数料が安いという理由だけで選んだ証券口座で、銀行が今後「口座維持手数料」を導入したとしても安心です。

株式取引だけではなく景気が良いときであれば、index投信を購入するだけでお金が増えますが、現在は景気の動向が怪しいため、現金比率を高めている状態です。

それ以外は手堅く資産運用が出来るWealthNavi(ウェルスナビ)![]() というサービスを利用しています。

というサービスを利用しています。

株取引とは違い中長期の安全な資産運用がコンセプトのWealthNavi(ウェルスナビ)では積み立て貯金のようにお金を入金しているだけなので、基本的にはノータッチです。

ウェルスナビ株式会社は2015年4月に創業された若い会社ですが、金融庁が奨励する「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効」という理想的な資産運用をAIを使って運用を行います。

スポンサーリンク

最後に

ここまで大手銀行が導入を検討している「口座維持手数料」や現在の銀行にお金を預けるメリットとデメリットについてお話ししてきました。

政府が2016年に始めたにマイナス金利政策により、銀行は利ざやで稼ぐことは難しくなったことで、ATMの利用料金などを値上げしました。

その結果、銀行にお金を預けたり引き出したりするだけで貯金が減るという事態が起きるようになり、さらに今後は銀行口座を維持するために「口座維持手数料」を聴取しようとしています。

「口座維持手数料」がいくらになるかわかりませんが、放っておくと貯金がどんどん減って、やがてマイナスになる… という理解しがたい事態が起きるかもしれません。

現時点では導入を検討している段階という事ですが、これまでの銀行の取り組みを見ると間違いなく手をつけてくる内容であるため、個人的には銀行に対して大金を預けることを見直す必要があるのではないかと考えています。

●スポンサーリンク

【必見】安全な資産運用で堅実にお金を増やす方法

将来に向けた資産運用は基本的には「複利効果」を得るために早めに始めるのが良いとされていますが、皆さんは何か資産運用をされていますか?

興味はあるけど何から勉強したり手を付けたら良いか…

多くの方が資産運用に興味はあるが資産を減らすリスクを気にされているかと思いますが、リスクを避けて「長期・積立・分散」と安全な資産運用を自動で行ってくれる「WealthNavi(ウェルスナビ)![]() 」というサービスがあります。

」というサービスがあります。

WealthNavi(ウェルスナビ)の最大メリットは「投資に対して知識がない方」でも「将来どれくらいお金を貯めたいか」というシンプルな目的に合わせて6つの質問から最適な運用プランをAIが作成してくれることや、資産運用でのリスクを避けて「グローバルな投資」「投資時期の分散」「長期的な保有」を行ってくれることです。

サラリーマンでも手間がかからず、これから金融や資産運用の勉強を始めるという方には少額から始められるところがうれしいです。

スポンサーリンク