こんにちはユレオです。

皆さんは普段の生活の中で銀行をご利用しているかと思いますが、

私は主に使用している銀行口座が三菱UFJ銀行で、「

その三菱UFJ銀行ですが、

これはかねてから噂があった銀行が導入を検討している「

本日は三菱UFJ銀行が検討している「

●スポンサーリンク

◆記事の目次◆

本記事の内容

- 口座維持手数料の導入を三菱UFJ銀行が検討している。

- 低金利政策により銀行にお金を預けても利息ほとんどない。

- 銀行にお金を預けるメリットやデメリットはなにか?

本記事で三菱UFJ銀行が導入を検討している「口座維持手数料」という新たな考え方について説明しています。

また、銀行にお金を預けることのメリットやデメリットについてや、私の銀行に対する考え方について記事にまとめています。

スポンサーリンク

三菱UFJ銀行が口座維持手数料を検討している

ほとんどの方がご存知ではないかと思いますが、

この「口座維持手数料」

【口座維持手数料 導入検討 大手銀、マイナス金利影響】

大手を中心に各銀行が、

口座を持っているだけで預金者に手数料を課す「口座維持手数料」 の導入を検討している。 日銀の大規模な金融緩和による低金利政策が長期化し、 経営が苦しい銀行は新たな収益源を探っている。導入されれば、 金融緩和の副作用のツケが預金者に回ることになる。 口座維持手数料の議論の口火を切ったのは、

三菱UFJ銀行出身で日銀の審議委員を務める鈴木人司氏だった。 八月に熊本市で行った講演で、 マイナス金利で悪化する銀行の収益を改善するため「 金融機関が預金に手数料を課すことも考えられる」と発言。 みずほ銀行の藤原弘治頭取も十月の本紙の取材に「 口座維持手数料にかかわらず(手数料の設定は) 常に研究している」と、検討を認めた。 引用元:東京新聞(2019年10月27日)

このニュースが発表された当初は、あくまで”噂”としてであり、

しかし、「火のないところに煙は立たない」というように、2ヶ月もすると

【取引ない口座に手数料を検討 三菱UFJ銀、年1200円】

三菱UFJ銀行が2年間取引がない口座に手数料を課す方向で検討

していることが5日、分かった。 新規に開設された口座を対象とし、 2020年10月から年1200円を徴収する案を軸に調整してい る。こうした手数料導入は3メガバンクでは初となり、 他の大手行も追随する可能性がある。 超低金利で預金と貸し出しの金利差の「利ざや」が縮小し、

銀行の収益力は低下しているほか、マネーロンダリング( 資金洗浄)対策などのコストも増えていることが、 手数料導入の背景にある。 三菱UFJ銀はスマートフォン向けのサービスを充実するなどして 口座の使い勝手を高め、理解を得たい考えだ。 引用元:Yahooニュース(2019年12月06日)

メガバンクの1つである三菱UFJ銀行が口座維持手数料を取るよ

三菱UFJの口座で取引していれば手数料は取られない

さて、現在予定されている三菱UFJ銀行の口座維持手数料が取られる条件は以下の2点を満たした場合です。

- 2020年10月以降に新規で開設した口座

- 2年間取引がない口座

つまり、既に開設している口座や、給料の振り込みで使用している口座では、口座維持手数料を導入されたとしても

私は三菱UFJ銀行の口座を既に開設しており、給料の振り込みや公共料金の支払い等の引き落としで使っているわけですから、現状予定されている条件であれば口座維持手数料は取られないということになります。

口座維持手数料が徴収されるケースとしては、2020年10月以降にローンの支払等で新規で口座を開いたあとに、

放っておくと年間1,200円とは言え、

スポンサーリンク

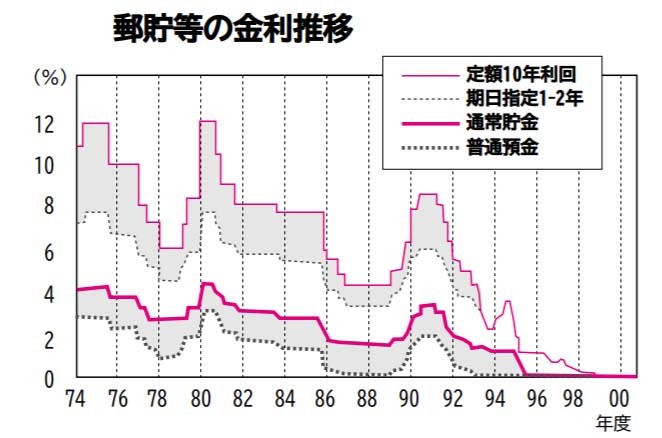

昔は銀行にお金を預けておくだけで勝手増えていた

平成生まれの若い世代はご存知ないかと思いますが、昭和の時代は銀行にお金を預けておくと利息でお金がどんどん増えていきました。

ええ?預けておくだけでお金が増える?話の上手い詐欺なんじゃないの?

にわかに信じられないのですが、1970年~1980年代は郵便局ではお金を預けておくと利息が10%近い時代がありました。

高度成長期時代である1970年~1980年代では、郵便貯金の10年定期預金で預けておくだけで、年に8~12%も利息が付きました。

今の感覚でいえば、100万円を郵便局に預けておくだけで、1年で110万円になっているという事になります。

10年の定期預金ですから、100万円を銀行に入れてたら引き出すころには200万円になっていた… そんな夢のようなことが実際にあったわけです。

スポンサーリンク

銀行にお金を預けることのメリットが無くなりつつある

今は普通口座で預けた際の利息が年0.001%ほどなので、ほとんどあってないようなもので、100万円預けていたとしても利息が1年で10円ほどしか付きません。

1年で10円……。口座にお金を預けても利息は無いのと同じだね。

そう考えるとなぜ銀行を利用しているんだろと思うところですが、現在の日本において銀行にお金を預けることのメリットは書き出してみました。

銀行にお金を預けるメリット

- 銀行が金庫代わりになるので火事でも安心。

- 引き落とし口座にしておくことで利用したサービスの料金が勝手に引き落とされる。

- 給料の入金口座にすることで家庭のお金の出入りが管理しやすい。

いくら頭をひねってもこれくらいしかメリットが出てきません。

それだけ政府のマイナス金利政策の影響で銀行にお金を預けても利息がほどんどつかなくなった状態というのは、口座を持つ利用者にはメリットが少ないわけです。

逆に銀行にお金を預けることでのデメリットを考えてみました。

銀行にお金を預けるデメリット

- 入出金の際に手数料が取られることで貯金が減る。

- 口座維持手数料が導入されることで何もしなくとも貯金が減る。

デメリットもそれなりにあり、特に預けているだけで貯金が減るというのはいかんともしがたいです。

こうしてメリットとデメリットを見ると、「銀行を金庫として利用する」以外は銀行の価値がほとんどないことが分かります。

スポンサーリンク

私は銀行ではなくて証券会社に大金を預けている

私は銀行を利用していますが、利息が付くことを期待して貯金したりはせず、「

その為、銀行口座には数十万円程度の引き落しがあって対応できる金額しか入金しておらず、それ以外のお金は証券口座に移しています。

証券口座に入金しておけば株取引や投資信託の購入に使えるわけですが、特に気になる商品がないときは現金として保有しています。

私が利用しているのはライブスター証券ですが、取引の手数料が安いという理由だけで選んだ証券口座で、銀行が今後「口座維持手数料」を導入したとしても安心です。

株式取引だけではなく景気が良いときであれば、index投信を購入するだけで銀行に預けているより遥かに利益を生んでくれます。

それ以外現金は手堅く資産運用が出来るWealthNavi(ウェルスナビ)![]() というサービスを利用して増やしています。

というサービスを利用して増やしています。

株取引とは違い中長期の安全な資産運用がコンセプトのWealthNavi(ウェルスナビ)では積み立て貯金のようにお金を入金しているだけなので、基本的にはノータッチです。

ウェルスナビ株式会社は2015年4月に創業された若い会社ですが、金融庁が奨励する「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効」という理想的な資産運用をAIを使って運用を行います。

最後に

ここまで三菱UFJ銀行が検討している「

政府の低金利政策の結果、金融機関が利益を得づらくなっていることから、銀行口座を保有している顧客から口座維持手数料という名目でお金を徴収する動きは、今は検討の段階とは言え、間違いなく導入されると予想しています。

そのため、実店舗を持たないことで運営費が安く済んでいるネットバンクが台頭してくることが考えられ、多くの方が預貯金を銀行から銀行へ移すという”預貯金の大移動”が行われるのではないでしょうか。

私は銀行にはあまり入金しておらず、証券会社の口座を金庫代わりに使っており、株取引でチャンスが有れば株を購入するような形で、運用して資産を増やしています。

今回の三菱UFJ銀行のニュースは導入を検討している段階という事ですが、これまでの銀行の取り組みを見ると間違いなく手をつけてくる内容であるため、今後は多くの方がメインバンクの移動や変更を行うのではないかと予想しています。

●スポンサーリンク

【必見】安全な資産運用で堅実にお金を増やす方法

将来に向けた資産運用は基本的には「複利効果」を得るために早めに始めるのが良いとされていますが、皆さんは何か資産運用をされていますか?

興味はあるけど何から勉強したり手を付けたら良いか…

多くの方が資産運用に興味はあるが資産を減らすリスクを気にされているかと思いますが、リスクを避けて「長期・積立・分散」と安全な資産運用を自動で行ってくれる「WealthNavi(ウェルスナビ)![]() 」というサービスがあります。

」というサービスがあります。

WealthNavi(ウェルスナビ)の最大メリットは「投資に対して知識がない方」でも「将来どれくらいお金を貯めたいか」というシンプルな目的に合わせて6つの質問から最適な運用プランをAIが作成してくれることや、資産運用でのリスクを避けて「グローバルな投資」「投資時期の分散」「長期的な保有」を行ってくれることです。

サラリーマンでも手間がかからず、これから金融や資産運用の勉強を始めるという方には少額から始められるところがうれしいです。

スポンサーリンク