こんにちはユレオです。

本日の記事は家計に関するお話しで、主にご家庭をお持ちの方を対象とした内容となっています。

皆さんのご家庭では家計を奥さんが握られていますか、それとも旦那さんが握られていますか?

昔のように専業主婦という形態が当たり前ではなくなり、夫婦共に働かれているご家庭が増えたことで、「家計は奥さんが握る」という常識は覆りつつあり、夫婦でともに家計を管理する方も増えました。

また、昨今の政府主導の働き方改革や将来の年金に対する不安から、夫婦の将来について生活を安定させるために貯金額などを意識する方が増えています。

本日は最新のアンケートから読み解ける家庭の預貯金の現状と、老後に備えた資産形成についてお話ししたいと思います。

●スポンサーリンク

◆記事の目次◆

本記事の内容

- 「夫婦のマネー事情と夫婦円満投資に関する調査」について

- 20代の平均預金残高は230万円しかない

- 多くの方が老後資金として2000万円を必要と考えている

- 資産運用を長期に行えば楽に資産形成が行える

本記事では夫婦のマネージ事情として最新のアンケート結果から読み解ける内容のうち、「預貯金」に関する部分をピックアップして解説しています。

また、夫婦が将来必要になる預貯金を貯める現実的な方法として、中長期の安全性の高い資産運用についても解説しています。

スポンサーリンク

2019年に行われた「夫婦のマネー事情と夫婦円満投資に関する調査」について

毎年年末になると、様々な金融機関や保険会社が2019年の総括としてお金にまつわる意識調査やアンケートを実施しています。

そうしたアンケートの一つでスパークス・アセット・マネジメン㈱が行った「夫婦のマネー事情と夫婦円満投資に関する調査」が興味深い内容でしたのでご紹介したいと思います。

スパークス・アセット・マネジメントは、夫婦の金銭事情や投資に対する意識を明らかにするため、2019年10月23日~10月24日の2日間、全国の20歳以上の既婚(配偶者がいる)男女を1000名を対象にアンケートを実施しました。

アンケートから一部抜粋ですが以下のような実体が分かったそうです。

- 夫婦の貯金管理 夫と妻のどちらに主導権? 「夫が主導」25%

- 夫婦の預貯金額 「2,000万円以上」は13% 平均は758万円

- 「配偶者の給料を把握していない」夫38%、妻21%

- 3組に1組の夫婦が「1年に1回はお金が原因の夫婦喧嘩をしている」

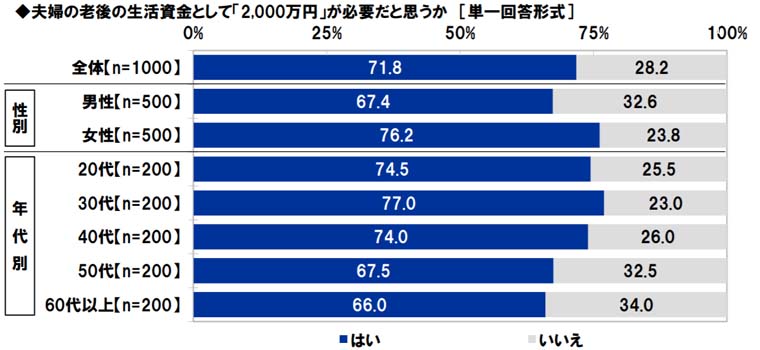

- 「夫婦の老後の生活資金として『2,000万円』が必要だと思う」夫67%、妻76%

- 「夫婦の老後に備えるためにお金を毎月確保している」73% 確保している金額の平均は3.8万円

上記はアンケート内容から抜粋したものですが、多くの世代の夫婦が抱える家庭の預貯金に関する問題が見えてくる興味深い内容でした。

11.6%の家庭が預貯金が「0円」という現実

アンケートの中でまずは気になると思うのは、各家庭での貯蓄額ではないかと思います。

夫婦共働きの場合も、専業で主婦や主夫をされている家庭も含めてのアンケート結果は以下のようになります。

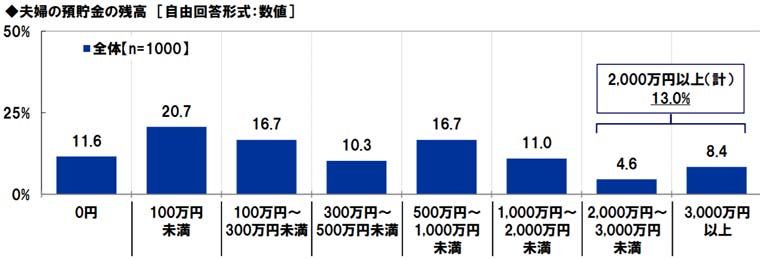

夫婦の預貯金残高のアンケートでは「100 万円未満」が20.7%と最も多く、続いて「100 万円~300 万円未満」や「500 万円~1,000 万円未満」が16.7%となっています。

そしてこのアンケートで一番驚くべき音は預貯金残高が「0円」と回答した家庭が11.6%もおられたことです。

こういったアンケートではまじめに答えないケースも一定数ある為、データの正確性を高めるためにアンケート対象者を増やして分母を大きくします。

今回は1000名を対象としたものなので、預貯金残高が0円のご家庭というのは一定の割合存在するという事になります。

逆に2000万円以上の預貯金がある方は合計で13.0%おられるため、貧困層と富裕層の2極化が進んでいることが伺えます。

スポンサーリンク

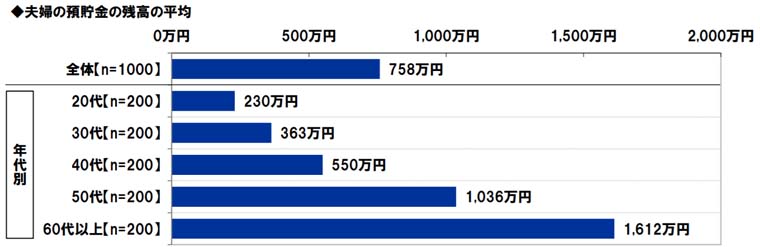

平均預金残高は758万円だが20代の貯金は230万円

スパークス・アセット・マネジメンが行ったアンケートは全国の20歳以上の既婚(配偶者がいる)男女を1000名を対象にしたもので、それぞれの世代を200名ずつ選定して行っています。

先ほどの「夫婦の預貯金残高」は全世代をまとめた内容ですが、次は20代から60代以上(それぞれ200名)からの回答となります。

当たり前の結果かもしれませんが、20代の家庭の預貯金が一番少なく、60歳以上の預貯金が一番多い結果になりました。

世代全体の平均額は 758 万円となっていますが、20代の7倍近い預貯金額を60代が持っているため、平均額758万円と跳ね上がり、若い世代から見た実体とは大きくずれています。

また、今回のアンケートは結果は「平均額」であり、中央値については情報がありませんでした。

その為、各世代の中でも預貯金残高について大きな隔たりがあるのではないかと推測しています。

スポンサーリンク

多くの方が老後資金2000 万円が必要と考えている

2019年に金融庁金融審議会の報告書としてまとめた内容が世間で話題となりましたが、覚えておられるでしょうか?

その内容を要約すると「夫婦が95歳まで生きるとした場合、老後資金として年金以外に2000万円が必要となる」といった内容です。

現在の物価上昇や経済の成長率を加味すると、老後資金として夫婦がともに95歳まで生きる場合、2000万円ほど生活費が不足するという内容ですが、マスコミにより内容が湾曲されて「老後2000万円問題」として知られるようになりました。

マスコミが連日メディアで「2000万円の預貯金がないと死ぬぅぅ!」と煽っていたので覚えておられる方が多いと思います。

金融庁金融審議会の報告書の内容は「不安にならない為にも若いうちから資産形成を進めましょうね」という内容であって、報告書自体は既存の公的資料を基に作成されているだけで以前から分かっている現状の追認をしたに過ぎません。

金融庁金融審議会の報告書は早い話「若いうちからしっかりと家計を管理して将来に備えましょう」という内容です。

ただ、そうい話題があった為、「老後資金として預貯金が2000 万円必要」と意識されるようになり、今回のスパークス・アセット・マネジメンが行ったアンケートにも含まれていました。

アンケート結果から、2000万円もの預貯金が老後生活に必要だと考えている方が71.8%もおられ、若い世代ほどその割合が高まっています。

60代以上でも3人中2人が必要と考えるところを見ると、金融庁金融審議会の報告書を意識したのか、マスコミの影響を受けているかいるか「老後資金としての2000万円の預貯金が必要」という考えは定着していると言えます。

スポンサーリンク

楽に資産形成するには若いうちから始めることが必要

ここまでスパークス・アセット・マネジメントは、「夫婦のマネー事情と夫婦円満投資に関する調査」のアンケートについてお話しをしてきましたが、「夫婦の預貯金残高」などを見ても意識的に資産形成をされている方と、そうではない方で預貯金額が大きな差があることがわかります。

また、話題になった「老後2000万円問題」は、公的年金だけでは老後資金が不足することは以前から分かっていることで、金融庁金融審議会の報告書の内容は「不安にならない為にも若いうちから資産形成を進めましょうね」という内容で、今からでも資産形成の為に冷静に動けば良いわけです。

でも2000万円貯めるのに何から手を付けたら良いかわからん。

現時点で年齢によってやるべきことが変わってくるかと思いますが、仮に35歳の夫婦が65歳で2000万円の預貯金を貯めるには毎年67万円の貯金が必要で、毎月であれば5万5千円を貯金すれば達成できます。

5.5万円 × 12ヶ月 × 30年 ≒ 2000万円

うーん夫婦二人でとは言え、毎月5万5千円はきついな…

確かに子育て世帯では出費はかさむので、難しいと感じる方も多いかと思いますが、これはあくまで貯金だけで資産形成をした場合の話です。

では資産運用をして「お金を増やす」場合はどうなるのでしょうか?

資産運用を長期に行えば楽に資産形成が行える

資産運用の方法はいくつかありますが、毎月一定額をただ貯金するのではなく、投資資金として回したとしましょう。

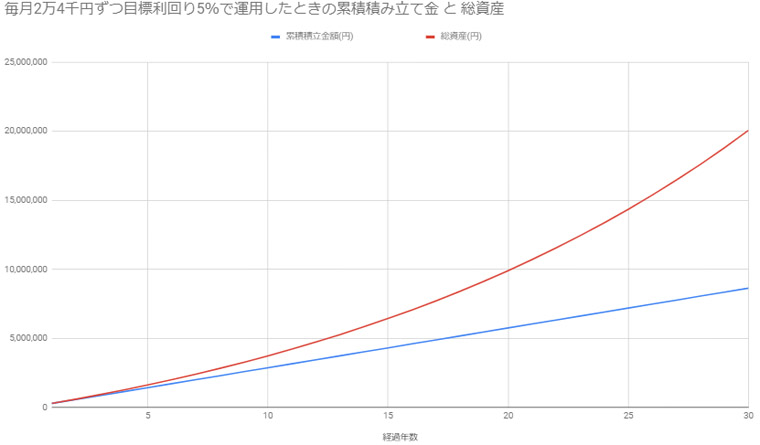

先に結論を申しますと、目標利回りが5%で運用した場合は毎月2万4千円づつ投資に回すだけで済みます。

2.4万円 × 12ヶ月 × (目標利回り5%で30年) ≒ 2000万円

えっ?どういうこと?なんで毎月2万4千円で済むの?

長期で資産運用した場合は複利効果が生まれ、運用で得た収益をさらに投資に回すことで、利益が雪だるま的に増えていきます。

複利効果による資産運用をグラフにすると以下のようになります。

これを見ていただければお分かりだと思いますが、普通に貯金するだけだと30年後には864万円(累積積立金額)しか溜まりませんが、目標利回り5%で運用した場合は30年後に2000万円に到達します。

資産運用は世界経済の状況などにもよりますが、基本的には複利効果を得るために若いうちから始めるのが良いとされています。

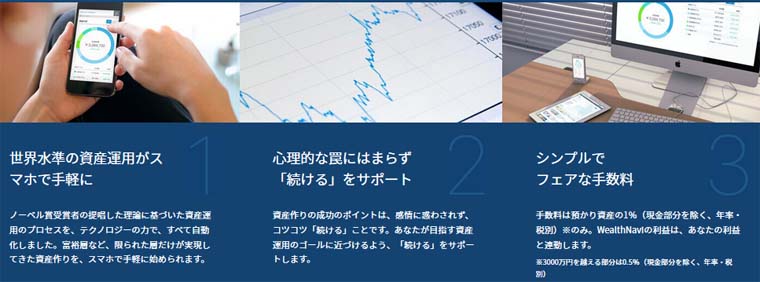

私はこれまでさまざまな投資をしてきましたが、今は「グローバルな投資」や「投資時期の分散」や「長期的な保有」を目的として、資産運用の為の資金を「WealthNavi(ウェルスナビ)」に移して運用を続けています。

「WealthNavi(ウェルスナビ)」はウェルスナビ株式会社が運営する国際分散投資を自動運用するシステムで、「長期・積立・分散」の資産運用を全自動で行うロボアドバイザーサービス「WealthNavi」を一般向けにリリースしたサービスです。

ウェルスナビ株式会社は2015年4月に創業された若い会社ですが、金融庁が奨励する「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効」という理想的な資産運用をAIを使って行います。

「グローバルな投資」「投資時期の分散」「長期的な保有」といったことを個人で管理するのは大変労力が必要で、また多くのことを学ぶ必要がありますが、そうった内容を「WealthNavi(ウェルスナビ)」はAIを使って自動で行ってくれます。

本来、資産運用をするというのは様々な勉強をしなければなりません。

もちろん勉強はせずとも金融機関にお金を預けて資産運用する「投資信託」などがありますが、手数料が高くて世界水準の金融アルゴリズムを使った資産運用は、これまで一部の富裕層や機関投資家など、特別な層だけのものとなっていました。

「WealthNavi(ウェルスナビ)」はそういった特別だった金融アルゴリズムをテクノロジーの力で、誰もが世界水準の資産運用をできるようにしたものであり、相場の動向に惑わされずに、代わりに資産運用を自動で行ってくれます。

金融資産を的確に運用するためには優秀な金融アルゴリズムが必要となりますが、WealthNavi(ウェルスナビ)はノーベル賞受賞者が提唱する理論に基づいた金融アルゴリズムを使用しており、ユーザーに合わせた資産の組み合わせで最適な運用を自動で行ってくれます。

例えばリスクを嫌い安定に運用を行いたい方と、リスクを取ってでも資産を増やしたい方とでは、違った運用になり、ユーザーに合わせたポートフォリオ(資産の組み合わせ)を作成してくれます。

WealthNavi(ウェルスナビ)は6つの質問に答えるだけで、ユーザーに合わせた投資の運用プランを提案してくれます。

本来、投資プランであるポートフォリオを作るのは難しいものなのですが、WealthNavi(ウェルスナビ)は6~7つの海外上場ETFを通じて、世界約50カ国1万1000銘柄に分散投資し、またその中には世界を代表する会社の株式も含まれます。

こうした「グローバルな投資」や「投資時期の分散」は長い目で投資を続けることで、世界経済の成長率を上回るリターンを得ることも可能です。

また発注や積立もWealthNavi(ウェルスナビ)が自動で行ってくれることや、資産の状況が変化してポートフォリオの見直したが必要になったとしても、投資の知識が足りないくてリバランス(資産のバランス調整)に迷うようなことなく対応してくれます。

手数料が1%と同じような投資信託に比べると安い

WealthNavi(ウェルスナビ)の手数料は年率1%となっています。(3000万円を超える場部分は0.5%)

これは同様の広くグローバルに分散投資する投資信託の1400種類の信託報酬が平均1.12%なので、平均より少し安いくらいの手数料となっています。

特別安いと感じないかもしれませんが、投資を行うユーザーごとに合わせた内容で分散投資してくれるということを考えると破格の手数料で、同様のサービスをこの手数料で提供してくれるものはほとんどないのではないかと思います。

WealthNavi(ウェルスナビ)の最大メリットは「投資に対して知識がない方」でも「将来どれくらいお金を貯めたいか」という目的に合わせて最適なポートフォリオを作成してくれることと、幅広く資産運用を行い「グローバルな投資」「投資時期の分散」「長期的な保有」を行ってくれることです。

手数料は年率1%となってはいますが、内容を考えるとかなり破格の手数料であることや、これから金融や資産運用を勉強するという方は少額からも始められるところがうれしいです。

●ユーザーの目的に合わせた資産運用が手数料1%で行える

●素人でも「グローバルな投資」「投資時期の分散」「長期的な保有」が行える

\スマホで世界水準の資産運用が行える/

スポンサーリンク

最後に

ここまで最新のアンケートから読み解ける家庭の預貯金の現状と、老後に備えた資産形成についてお話ししてきました。

老後にいくらのお金が必要になるのかは、子育てで必要になる出費がいくらになるのかというような「将来に対する家計の収支」を正確に把握することから始めると良いです。

やみくもに「お金を貯めないといけない」わけではなく、将来必要なお金がいくらなのかを調べて、それに対して必要な金額を貯金するという計画的な家計管理は、夫婦でお金にまつわるいざこざも減らすことになります。

家庭の預貯金が多いことに越したことはありませんが、将来どんな形でお金が必要になるのか、貯金がいくらあれば生活できるのかを調べておくのは計画的な貯金を行ううえで有効です。

●スポンサーリンク

【必見】安全な資産運用で堅実にお金を増やす方法

将来に向けた資産運用は基本的には「複利効果」を得るために早めに始めるのが良いとされていますが、皆さんは何か資産運用をされていますか?

興味はあるけど何から勉強したり手を付けたら良いか…

多くの方が資産運用に興味はあるが資産を減らすリスクを気にされているかと思いますが、リスクを避けて「長期・積立・分散」と安全な資産運用を自動で行ってくれる「WealthNavi(ウェルスナビ)![]() 」というサービスがあります。

」というサービスがあります。

WealthNavi(ウェルスナビ)の最大メリットは「投資に対して知識がない方」でも「将来どれくらいお金を貯めたいか」というシンプルな目的に合わせて6つの質問から最適な運用プランをAIが作成してくれることや、資産運用でのリスクを避けて「グローバルな投資」「投資時期の分散」「長期的な保有」を行ってくれることです。

サラリーマンでも手間がかからず、これから金融や資産運用の勉強を始めるという方には少額から始められるところがうれしいです。

スポンサーリンク