こんにちはユレオです。

皆さんは将来に向けた資産形成のために貯蓄以外で何か資産運用をされたりしていますか?

資産運用の方法は人それぞれであり、投資期間や受け入れができるリスクが異なるので「これがお勧めである」という投資商品はありませんが、税制上有利なNISAなどは比較的失敗しにくい商品と言えます。

私はこれまで「株式投資」「投資信託」「WealthNavi(ウェルスナビ)」「FX」「原油先物取引」といった様々な資産運用を行ってきました。

現在は「株式投資」「投資信託」「WealthNavi(ウェルスナビ)」を続けていますが、私のこれまでの運用成績を考えると株式投資の運用成績が一番悪くて、またメンタル的にストレスがかかって精神医衛生上よろしくない結果となっています。

本日は投資の素人が資産運用をするのなら株式投資よりも「投資信託」や「WealthNavi(ウェルスナビ)」といった専門家に任せる投資がおすすめであるというお話をしたいと思います。

●スポンサーリンク

◆記事の目次◆

本記事の内容

- 素人が株取引で勝つのは難しい現状について。

- 素人では株取引が資産運用に向いていない理由。

- 私の2019年5月からの運用成績の結果を公開。

本記事では素人が資産運用をするにあたって「株取引」が難しいと感じている理由についてお話しています。

また、私が2019年5月から行った投資について、具体的な運用成績を公表して、どの金融商品で良い結果が出たのかということについてまとめています。

スポンサーリンク

株取引は素人が勝ち続けるのは難しい

資産運用の中で「株取引」は最も身近なものと言えて、皆さんも見聞きしたことがあるかと思います。

いわゆる「株をやっている」というのが株取引のことを指し、周囲でも株取引を行っている方は大勢おられるのではないでしょうか。

ネット証券などが増えたこともあり、多くの方がスマートフォンを使って株取引をされてるかと思いますが、身近にそういった知り合いはおられますか?

私の周囲にも株をしている方はおられます。ただ、積極的に株の話をしたりする方が少ないことからはっきりとしたことは言えませんが、「株で常勝している」というような方はおられないようです。

私自身、これまで8年ほど株式投資を細々と続けてきましたが、8年間の収益としてはトントンか僅かにプラスといったところで、恥ずかしながら大損していないだけマシというような状況です。

私は株で1000万円を超える含み損を抱えていた

私は株取引を2012年ころから始めて細々と続けていましたが、2016年に本格的に資産を移して始めました。

そして当時はそれなりに株を勉強したつもりで始めたわけですが、早々に含み損を抱えてしまい、損切りが出来ずにナンピン(*)を繰り返した結果、含み損が膨れ上がり、最大で1000万円を超える含み損を抱えます。

【難平(ナンピン)とは】

株式など相場の売買手法の一つで、買い建てた後に価格が下落した場合、下値で買い増しすることで、1株あたりの買い値を下げる手法。

詳しくは以下の記事で触れています。

ナンピンを繰り返した後に、損失は雪だるま式に膨らみ続けて、資金もこれ以上投入できなくなり塩漬け状態で放置する事になりました。

その後、日経平均株価の上昇と共に含み損は徐々に解消されて、2019年の5月に株価が回復して最大で1000万円あった含み損が解消されました。

塩漬けで完全にあきらめて放置していたところ、偶然にも株価が回復したことで1000万円の含み損が消えて九死に一生を得たわけです。

スポンサーリンク

私が「素人では株取引が難しい」と考えている2つの理由

私は2019年5月に株の作った1000万円の含み損が解消された後、リスクを回避した資産運用の為に、運用資産を「株取引」「投資信託」「WealthNavi(ウェルスナビ)」の3つに分けました。

投資信託とWealthNavi(ウェルスナビ)は基本的に毎月の積立と、その時々で入金するといった方法で運用しており、ほとんど手がかかりません。

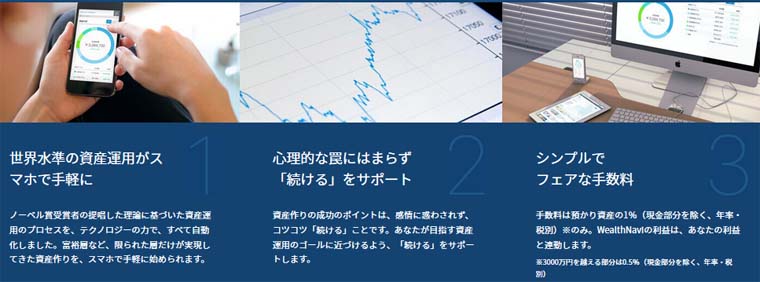

ちなみに”WealthNavi(ウェルスナビ)”とはウェルスナビ株式会社が運営する国際分散投資を自動運用するシステムで、「長期・積立・分散」の資産運用を全自動で行うロボアドバイザーサービスで、形態としては投資信託に似ていますが、個人の目的に合わせて資産運用の銘柄選択まで任せられるという特徴があるため、当記事では投資信託と分けています。

株取引については引き続きネット証券を使って資産運用を続けていますが、私が株取引で行っている運用スタイルは「スイングトレード(*)」であるため、ほとんど毎日株価を確認しています。

【スイングトレードとは】

スイングトレードは2~3日から数週間の短期間で取引を完結させる短期での株取引で収益を出す株取引のことを指します。

現在私は「株取引」「投資信託」「WealthNavi(ウェルスナビ)」の3つで資産運用を続けていますが、2019年5月から7ヶ月ほど続けて感じたことは、株取引は投資信託やWealthNavi(ウェルスナビ)に比較して「リターンが少なくて続けることが難しい」ということです

私が「素人では株取引が難しい」と考えている2つの理由を詳しく説明したいと思います。

理由①:株取引はメンタルがすり減らされる

あくまで私の個人的な感想になるのですが、株取引はメンタルが強くないと続けるのは難しいと感じています。

私は過去にFXや原油先物取引などを行ってきましたが、それらもメンタルが強くないと難しく、FXや原油先物取引で強いストレスを感じたことや、思ったような収益を出せなかったことから辞めてしまいました。

株取引はFXや先物取引に比べると受けるストレスが幾分マシでしたが、株価の変動が気になり、仕事中にも株価をチェックしてしまうというようなことがあることや、含み損を抱えていると気分がふさぎ込み、何をするにしても気持ちが乗らないというようなことがあります。

少しまとめると私が株取引を行うことでのメンタル的にマイナス面だと感じているのは以下の2点です。

- 株価が気になり仕事に集中できないことがある。

- 含み損を抱えていると気持ちが沈んでしまい何事も楽しめなくなる。

このようなマイナス面があることから、最近は「私は株取引をすると人生が楽しめないのではないか」と考えるようになりました。

理由②:株取引は大手投資機関に左右されて動きが読めない

基本的に株は業績の良い会社の株を安いときに買って、そして株価が高くなった時に売れば儲けがでます。

このように聞くとすごく簡単そうですが、業績が良い会社なのに株価が下がることもあり、逆に特別業績が良いわけではないに株価が急上昇することもあります。

株を始めた当初は分からなかったのですが、株は大手の投資機関が介入することで一般的な予想と反する動きをすることがあります。

また、情報も一般人よりも投資機関の方が早いということもあり、「新聞で記事になるころには既に株価は天井」と言われています。

その為、よほど株や投資企業を勉強しなければ素人が株取引をする場合、「投資」ではなく「投機」になる傾向があり、いわばギャンブルと同じです。

株価は投資機関が動かしたいように動かせてしまうのが今の日本の株式市場の現状で、個人投資家が大手の投資機関と同じように株取引をする場合、流れに乗れないと勝つことは難しくて、流れから外れると大やけどを負います。

スポンサーリンク

私の2019年5月からの資産運用成績について

私は2019年5月以降、資産運用の為の資金を「株取引」「投資信託」「WealthNavi(ウェルスナビ)」の3つに分けて投資を行ってきました。

それぞれの運用成績を簡単にまとめると以下のようになります。

- 【株取引】 +1%

- 【投資信託】 +3%~4%

- 【WealthNavi(ウェルスナビ)】 +8%

今のところ株取引が手間とメンタル的なストレスが一番かかるのに、思ったような収益が出せていません。

はっきり言えば、マイナスになっていないだけでマシといった感じです。

逆に投資信託やWealthNavi(ウェルスナビ)は基本は積み立てで運用しているので手間がほとんどかかっていないのに運用成績が良くて、特にWealthNavi(ウェルスナビ)はプラス8%という驚きの結果が出ています。

WealthNavi(ウェルスナビ)の運用状況について週に1回程度の運用結果を報告していく形で、週刊記事を執筆しているので詳しくはそちらを御覧ください。

素人が資産運用するなら「投信」などが良い3つの理由

株取引と違い、投資信託やWealthNavi(ウェルスナビ)プロが運用するのでリスクが少ないと言えます。

素人が投資を始める場合、私は「株取引」よりも「投資信託」や「ウェルスナビ」の方が良いと考えている理由は以下の3つです。

- 投資を始めるために各企業を調べるといった勉強がいらない。

- 投資のプロに任せた運用なので素人が行うよりリスクが少ない。

- 中長期の運用が基本なので、株価の上下で一喜一憂しなくてすむ。

特にWealthNavi(ウェルスナビ)は「投資に対して知識がない方」でも「将来どれくらいお金を貯めたいか」という目的に合わせて最適な運用プランを作成してくれるので、難しい勉強をせずに気楽に始められます。

また、株取引で個別銘柄を買うのと異なり、リスクを下げるために幅広く「グローバルな投資」「投資時期の分散」「長期的な保有」を行ってくれるので、個人で資産運用をするよりも安全な運用商品と言えます。

そして、金融庁が奨励する「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効」という理想的な資産運用をAIを使って行い、私の場合一番運用成績が良いという結果になりました。

リスクを最小限に下げることや、難しいことを覚えなくてもグローバルな資産運用を始められるので、素人が資産運用を始めるという場合には大変マッチした運用商品だと言えます。

●ユーザーの目的に合わせた資産運用が行える

●素人でも「グローバルな投資」「投資時期の分散」「長期的な保有」が行える

\スマホで世界水準の資産運用が行える/

スポンサーリンク

最後に

ここまで投資の素人が資産運用をするのなら株式投資よりも「投資信託」や「WealthNavi(ウェルスナビ)」といった専門家に任せる投資がおすすめであるというお話をしてきました。

私は今後の勉強のために株式投資を完全にやめることはないかと思いますが、株の運用割合を下げて投資信託やWealthNavi(ウェルスナビ)の運用比率を高めて行きたいと考えています。

何より、わずか半年ですが頑張って資産運用してきた株取引が一番運用成績が悪いという結果に愕然としました。

しかし現状の日本の株式市場を考えると大手の投資機関が介入に抗うことはできないため、企業の業績からの株価を予想してもなかなかうまく資産運用ができず、時には株価が上がって儲かることもありますが、株価が下がり損切りをすることもあります。

そうした手間とストレスを考えると、私は資産運用として個人で行う株取引に向いていないと思うようになり、現在は株取引の割合を減らして「投資信託」や「WealthNavi(ウェルスナビ)」の割合を増やす形でポートフォリオを再構成しています。

スポンサーリンク