こんにちはユレオです。

皆さんは年金をしっかりと納められていますか?サラリーマンであれば給料が支払われる際に「厚生年金」という形で天引きになっているかと思います。

2019年に金融庁金融審議会の報告書としてまとめた内容が世間で話題となっていますが、皆さんはその内容をご存知でしょうか。

金融庁金融審議会の報告書の内容とは、要約すると「夫婦が95歳まで生きるとした場合、老後資金として年金以外に2000万円が必要となる」といった内容です。

本日は年金制度や金融庁金融審議会の報告書の内容についてと、老後に必要な資金を貯める現実的な6つの方法についてお話しをしたいと思います。

●スポンサーリンク

◆記事の目次◆

本記事の内容

- 金融庁金融審議会の報告書の内容のポイントを詳しく解説。

- 資産形成は若いうちから意識して行動する必要がある。

- 2000万円の老後資金を貯める現実的な6つの方法。

本記事では2019年に発表された金融庁金融審議会の報告書の内容と、その内容について注目すべき点を説明しています。

また、老後で必要になる資金を貯めるために個人が行える現実的で具体的な6つの方法について解説しています。

スポンサーリンク

金融庁金融審議会の報告書の内容を詳しくひも解く

年金制度の問題は、今始まったわけではなくて以前から問題となっており、少子高齢化社会によって人口分布の変化から「以前のような運用ではうまくいかない」ことはわかりきっています。

その為、政府は税収を増やして国庫負担(税金)で公的年金制度を支えており、現在年金をもらっている方は現役世代の保険料にプラスして国庫負担(税金)によって成り立っています。

今回話題となっている金融庁金融審議会の報告書の内容は「夫婦が95歳まで生きる場合には2000万円の蓄えが必要」という試算内容だったわけですが、この内容は既存の公的資料を基に作成されているだけで以前から分かっている現状の追認をしたに過ぎません。

もう少し詳しく説明すると報告書の内容は「高齢社会における資産形成・管理」がテーマとなっており、金融庁の金融審議会市場ワーキング・グループが2019年5月22日に草案を作り、2019年6月3日にまとめたものです。

公的年金だけでは老後資金が不足することや、今後は退職金なども減少していく傾向があることなど、少子高齢化による年金給付水準の調整も予想されるので、自助努力による資産形成を進める必要があるという内容です。

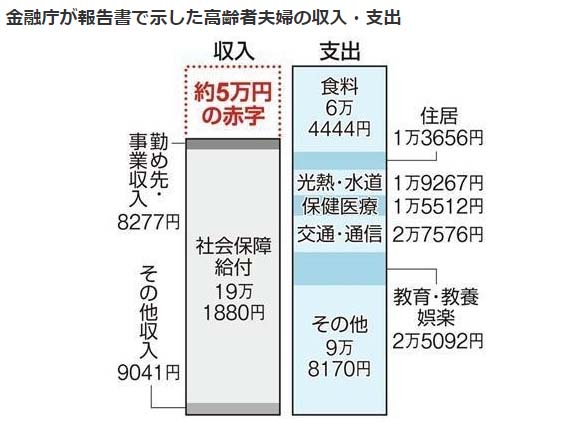

そして話題となっている「2000万円」という数値については、老後の生活費として毎月5万円の赤字が出るが、夫婦ともに95歳まで生きた場合の不足分の合計が約2000万円になりますよというお話しです。

引用元:産経新聞

この金融庁金融審議会の報告書の内容に対して「2000万円の預貯金がないから死ぬぅぅ!」とメディアが不安を煽っているのが現状であり、繰り返しになりますが報告書自体は既存の公的資料を基に作成されているだけで以前から分かっている現状の追認をしたに過ぎません。

夫婦ともに「95歳まで生きる確率」はかなり低い

今回の報告書において、多くの方が事実でありながら目を背ける内容に「人の寿命」があります。

そもそも、前提として人はいずれ死にます。そして95歳まで生きる人というのは実はかなり稀なケースです。

現在の日本人の平均寿命は男性が81.09歳、女性が87.26歳となっており、95歳まで生存する人の割合は男性9.1%、女性25.2%となっています。

夫婦がそろって95歳まで生きている確率というのはかなり稀なケースで、金融庁金融審議会の報告書は、この稀なケースに対して言及したものであり、全ての方に当てはまる話ではありません。

多くの方が寿命という事実に対して盲目的に見ており、報告書の内容に対して「2000万円の預貯金がないから死ぬぅぅ!」とメディアが煽っているのを真に受けて不安をあおられているだけです。

こんな言い方をすれば身も蓋もありませんが、人は寿命を迎えず死ぬこともあり、60歳時点の生存率は90%なので、10人に1人が年金をもらうことなく亡くなるわけで、そうした方は「2000万円の預貯金がないから死ぬぅぅ!」という心配をする必要がありません。

スポンサーリンク

若いうちから資産形成を意識する必要がある

公的年金だけでは老後資金が不足することは以前から分かっていることで、終身雇用の崩壊などが加わり、退職金制度が形骸化するなど、老後を迎えるタイミングでの預貯金に不安を感じる方というのは多いかと思います。

金融庁金融審議会の報告書の内容は「不安にならない為にも若いうちから資産形成を進めましょうね」という内容なので、その点をまっとうに読み解けば良いのですが、メディアの煽りを受けてパニックになっている方が大勢います。

私はそもそもメディアを信頼していないので、こういった情報が出てきたときは、内容を自分で調べるようにしています。

現時点の年齢でやれることは異なってきますが、仮に35歳だった場合に65歳までに2000万円の貯金を行うことを考えると毎年67万円を貯金すれば良く、毎月であれば夫婦で5万5千円を貯金していけば良いことになります。

毎月5万5千円の貯金という金額は独身の方であれば減るわけですし、持ち家であったり生活スタイルによっては、老後資金として必要になる貯蓄額が異なります。

スポンサーリンク

老後資金2000万円を貯める現実的な6つの方法

老後資金を貯める為の計算をしやすくするために、事例として「30代の夫婦が毎月5万円を貯金していく」ことを目標としてみましょう。

毎月5万円貯金をする方法というのはいくつかありますが、まず大きく2つの方法に分類できます。

- 毎月の収入を5万円増やす。

- 毎月の支出を5万円減らす。

当たり前ですが、毎月5万円を貯金するためには原資が必要となり、それをどこから捻出するかというお話しにすぎません。

「毎月の収入を5万円増やす」と「毎月の支出を5万円減らす」という内容ですが、「収入を増やして支出を減らす」という方法でも良いわけで、「収入を2万5千円増やして支出を2万5千円減らす」でも成立します。

このように考えると現実的であり、いくつか方法が思いつきます。

収入を増やす3つの方法

何も「月収を10万円増やす」というのが目的ではなく、「2万5千円増やす」ことを考えると以下のような3つの方法があります。

- 会社の仕事に力を入れて評価されることで昇給する。

- 転職をして年収を上げる。

- 投資や副業を行う。

一番スマートなやり方としては「①」である現在所属している会社で昇給を受けることではないでしょうか。

もちろん会社に「給料を上げて」と言ったとしても昇給するものではないですが、昇給を意識して仕事をすることは成果を生みやすくモチベーションにもつながります。

現在勤めている会社では昇給が難しいというのであれば「②」の転職という方法が考えられます。

転職のタイミングは給料交渉が出来るので、「年収がアップしないのなら転職をしない」という選択肢も取れるので、年収アップの為に転職活動を行うことは大変有効です。

そして3つ目の方法として「③」の投資や副業を始めるという内容があります。

投資については様々方法あり、「株式運用」「不動産投資」「FX」といったものが挙げられますが、国も積極的に支援しており「少額投資非課税制度」などが登場して投資に対してのハードルを下げています。

また、副業について政府は近年「働き方改革」に力を入れており、厚生労働省は2018年1月から「企業や働く人向けのガイドライン」を公表して、企業に副業について認めるように働きかけており、その結果副業を認める企業が増えています。

この流れを利用して投資や副業を始めることで収入を増やすという方法は、今後かなり一般的な方法になるのではと考えています。

実は私は上記の「①②③」を3つとも実行しており、転職をした上に昇給も受けて株式投資やブログ運営をするという形で副収入を得ています。

支出を減らす3つの方法

収入を増やす方法とは違い支出を減らす方法というのは幾通りもあります。

人それぞれライフスタイルにかかわる話なので「この方法が良い」という形にはならないので、私が行っている支出を減らした3つの方法についてお話ししたいと思います。

私はここ数年で以下のような形で家庭からの支出を減らしました。

- 車を手放す。

- 通信費や携帯電話料金などの固定費を見直す。

- 酒やたばこをやめる。

これらの支出を減らす内容がお勧めというわけではなく、あくまで私のライフスタイルでの支出を減らした方法になります。

この中でも一番額面が大きいのは「①」の車を手放したことになります。

私は車が無くても生活できる地域に住んでいることから、車を維持する必要がなくて車を使いたい場合はレンタカーを利用しています。

「②」の通信費や携帯電話料金の見直しも、格安SIMが普及するようになった結果、ハードルが下がり多くの方が固定費を見直す手段として利用しています。

そして「③」については意見が分かれるところですが、私は近年酒とたばこをやめたことで、毎日の生活で出ていくお金が大きく減ることになります。

私は上記の「①②③」を3つ実行しており、生活の中での必要のない固定費の削減や健康の為に酒やたばこをやめることで、生活レベルを変えることなく支出を減らしています。

スポンサーリンク

最後に

ここまで年金制度や金融庁金融審議会の報告書の内容についてと、老後に必要な資金を貯める現実的な6つの方法についてお話ししてきました。

年金制度に関する問題が連日メディアで報道されていますが、その内容は湾曲されたものであり、「2000万円の預貯金がないから死ぬぅぅ!」というメディアの煽りを真に受ける必要はありません。

金融庁金融審議会の報告書の内容は「不安にならない為にも若いうちから資産形成を進めましょうね」という内容であって、報告書自体は既存の公的資料を基に作成されているだけで以前から分かっている現状の追認をしたに過ぎません。

冷静に物事を判断して老後に備えて何が出来るかを考えて賢く行動することが必要で、個人それぞれで異なる老後資金を計算して、必要な金額に対してどういったことが出来ることを調べることが求められています。

●スポンサーリンク

【必見】安全な資産運用で堅実にお金を増やす方法

将来に向けた資産運用は基本的には「複利効果」を得るために早めに始めるのが良いとされていますが、皆さんは何か資産運用をされていますか?

興味はあるけど何から勉強したり手を付けたら良いか…

多くの方が資産運用に興味はあるが資産を減らすリスクを気にされているかと思いますが、リスクを避けて「長期・積立・分散」と安全な資産運用を自動で行ってくれる「WealthNavi(ウェルスナビ)![]() 」というサービスがあります。

」というサービスがあります。

WealthNavi(ウェルスナビ)の最大メリットは「投資に対して知識がない方」でも「将来どれくらいお金を貯めたいか」というシンプルな目的に合わせて6つの質問から最適な運用プランをAIが作成してくれることや、資産運用でのリスクを避けて「グローバルな投資」「投資時期の分散」「長期的な保有」を行ってくれることです。

サラリーマンでも手間がかからず、これから金融や資産運用の勉強を始めるという方には少額から始められるところがうれしいです。

スポンサーリンク